一年一度行业最重磅的白皮书来了!!!摩托车信息杂志社编辑部及摩信网,联合打造的年度最终话――《2014中国摩托白皮书》隆重登场。这是摩托车信息杂志社连续第4年推出行业白皮书,以其最专业的视角、最权威的分析,在行业独树一帜,影响甚广。第一部分行业篇 摩托车行业正迎来全面转型

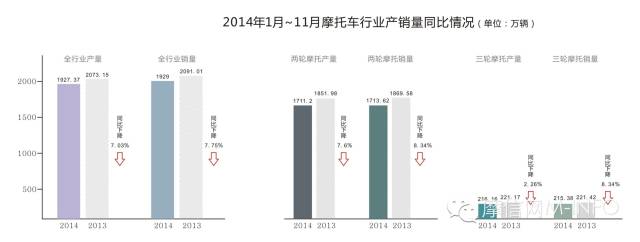

行业持续下滑对于摩托车行业来说,2014年仍然算不得一个好年份。连续几年以来的下滑趋势,在这一年仍然没有得到扭转。2014年我国摩托车行业共完成摩托车产销2126.78万辆和2129.44万辆,同比下降7.08%和7.59%;摩托车发动机产量2522.62万台,同比下降3.61%。其中,摩托车内销1271.06万辆,同比下降8.48%。严峻、紧迫、压力,成为每一个摩托人共同的感受。

宏观经济放缓。从宏观的层面看,摩托车行业的持续下滑,与整体经济的放缓不无关系。在经历了多年的高增长之后,中国经济近年开始逐渐放缓,2014年,中国的GDP增速为7.4%,经济放缓的势头更加明显。作为传统的制造行业,摩托车行业自然不能不受到影响。对于某些地区来说,经济状况对摩托车行业的影响更为明显。比如资源大省山西省,近年来,由于煤炭经济的盛况不再,经济转型尚未完成,整个经济环境大受影响,让摩托车的消费人群和消费能力都急剧下滑。因此,山西省也成了全国摩托车销量下滑趋势最为明显的地区。

内需发展不足。近年来摩托车市场的下滑,很大程度上在于内需的不足。一直以来,城市的市场由于禁限摩政策的限制,在大城市中已经很难看到摩托车的身影。因此国内摩托车的主要市场在于农村市场。过去农村市场曾经十分风光,但现在这种风光也已经不再。一方面,越来越多的年轻人外出打工,使得农村消费潜力进一步减小;另一方面,农村消费能力低,难以销售高附加值产品。这样的格局在短时间内很难得到改善。跨界竞争压力。作为传统的代步工具之一,摩托车的江湖地位更是尴尬。如今,随着经济水平的发展,购买汽车的人越来越多,甚至在县级市场,汽车的经销商也已经远远超过摩托车。而在低端市场,电动车也发展得如火如荼。摩托车身处两者的夹缝之中,市场空间进一步受到挤压。政策环境有喜有忧

从政策层面上看,2014年摩托车行业的境况也没有得到太大改善。长期以来摩托车行业的大敌――禁限摩政策仍然坚不可摧。虽然在极少数地区有松动的迹象,但总体上看,并没有得到实质性的改观。但这一年里也有一些让人宽慰的政策措施,摩托车行业的发展环境将日渐规范,在一定程度上对摩托车行业有所利好。禁限摩愈演愈烈。多年来,禁限摩政策一直是摩托车行业发展最大的阻碍,2014年这一政策环境也没有太大变化,甚至在一些地方还愈演愈烈。比如在珠三角地区,深圳市政府禁止摩托车在福田、罗湖、南山、盐田四区内所有道路上行驶。在佛山,中心城区限摩区域全面禁摩,在之前的基础上禁限摩程度更大。而政策松动的情况,比如2013年珠海的放开上牌,2014年也没有进一步扩大的迹象。在摩托车市场最大的广东地区尚且如此,其它省份就更加严重了,甚至扩展到三四线城市。2014年,湖南怀化开始对市区摩托车和电动自行车实施限控规范管理措施,本级车管部门停止办理摩托车新车注册登记,停止办理摩托车转入登记,城区范围内停止摩托车带牌销售。类似的情况,让笼罩在摩托车行业头上的阴霾越来越重。

不过,值得一提的是,许多地方政府对电动车和助力车也开始进行了严格的管制。过去,由于电动车和助力车管理宽松,不用像摩托车一样上牌,导致电动车和助力车的泛滥,也对摩托车行业造成巨大的冲击。如今,政府开始严格管控助力车的政策出台,也给摩托车行业带来新的发展契机。利好政策密集出台。10月18日,工信部、公安部下发《关于加强小微型面包车、摩托车生产和登记管理工作的通知》,通知中规定,自2014年11月1日起,所有新出厂的两轮摩托车产品应当配备符合国家标准的安全头盔。同时对所有新出厂的摩托车在办理机动车注册登记前,不再进行安全技术检验,并进一步简化摩托车注册登记程序,在农村地区逐步推行摩托车“带牌销售”。新规定出台,体现了国家对摩托车行业的重视,也是政府寻求解决摩托车“乱象”的一次尝试。11月25日,财政部发布了一条关于调整消费税政策的通知,其中头条内容便是从12月1日起,取消气缸容量250mL(不含)以下的小排量摩托车消费税。中小排量摩托车的用户主要是农民和中小城镇城市居民,再征收高于汽车的消费税显然是不公平的。摩托车消费税得以减免,对现阶段摩托车市场将会起到一定拉动作用。此外,2014年年底,根据财税(2014)150号文件,我国摩托车出口退税恢复到17%。我国摩托车出口约占总销量的1/3,近年来,我国摩托车海外市场形势严峻,国内行业面临转型升级,海外市场对摩托车企业来说更加重要。由于目前摩托车行业面临的困难,此举将帮助企业扩大摩托车出口量,缓冲国内行业转型升级的压力。

产业格局更趋集中

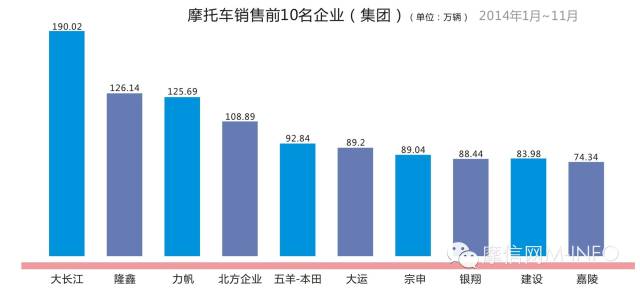

统计数据显示,2014年1月~11月,摩托车销售前10名企业(集团)为大长江、隆鑫、力帆、北方企业、五羊-本田、大运、宗申、银翔、建设和嘉陵,分别销售190.02万辆、126.14万辆、125.69万辆、108.89万辆、92.84万辆、89.2万辆、89.04万辆、88.44万辆、83.98万辆和74.34万辆。与上年同期相比,除五羊-本田小幅增长外,其它9家企业均呈不同程度下降。1月~11月,上述10家企业累计销售1068.57万辆,约占摩托车销售总量的55.39%,比上年同期略有提升。在低迷的行业形势下,摩托车行业的格局也发生了巨大的变化。为了争夺有限的市场空间,摩托车品牌之间的竞争也愈演愈烈。这种竞争态势,进一步加剧了行业的优胜劣汰,让品牌之间的格局更加分化。从某种意义上说,这种格局有利于未来摩托车行业的持续健康发展。合资品牌逆势上扬。值得注意的是,虽然2014年摩托车市场总销量同比下滑,但作为行业的领头羊,多个合资品牌的产销量却不降反增,实现了逆市上扬。作为多年的行业冠军,豪爵今年仍然保持了自己的地位,实现连续12年销量领先。五羊-本田也实现了总销量的增长,2014年跃居行业第二。

低端品牌强势崛起。在低端市场,2014年也出现了新的增长点。在2014年重庆摩博会上,以代工为主的企业悄然露面,包括代工踏板车的金浪、代工弯梁车的万强。这些企业拥有专业的生产加工能力,而且能十分有效地控制成本,在低端市场有着很强的竞争力。这些企业的露面,正说明他们在低迷的市场中逆势增长。此外,以生产个性化车型为主的凌宇车业,也保持着较高的增长势头。中端品牌夹缝求生。行业两极的市场销量都在提升,降低的市场空间自然就留给了夹缝中的二线品牌。在这样的形势下,二线品牌的市场优势极其微弱,正面临着前所未有的压力。2014年以来,许多二线品牌的出货量甚至降到了历史最低。是最终被市场淘汰,还是在绝境中突围,也许不久的将来就会见出分晓。企业转型升级加快 面对严峻的行业形势,摩托车企业自然不能坐以待毙。在经历了多年的粗放式发展之后,越来越多的行业人士意识到,要想重新振兴摩托车行业,只有积极转型升级。虽然转型升级的口号已经喊了多年,但在2014年,企业转型升级的步伐明显加大,从产品到营销服务,不断推陈出新,着实给摩托车行业带来了一番新的面貌。在产品上,2014年可谓是百花齐放。为了探索新的市场需求,有实力的合资品牌纷纷“多箭齐发”,以组合拳的形式推出了多款全新产品。其中,五羊-本田一年中3次举办发布会,发布7款全新产品,为行业之首。在11月的重庆摩博会上,豪爵更是同时推出5款新品,雅马哈也一口气推出了3款新车。国产品牌中,力帆、宗申、隆鑫也大力开发新产品,纷纷推出自己的个性化车型,走出一条差异化的发展路线。在企业的努力推动下,摩托车行业已逐渐摆脱过去那种千篇一律的生产模式,转向积极探索用户的需求。电商在摸索中前行

面对严峻的行业形势,摩托车企业自然不能坐以待毙。在经历了多年的粗放式发展之后,越来越多的行业人士意识到,要想重新振兴摩托车行业,只有积极转型升级。虽然转型升级的口号已经喊了多年,但在2014年,企业转型升级的步伐明显加大,从产品到营销服务,不断推陈出新,着实给摩托车行业带来了一番新的面貌。在产品上,2014年可谓是百花齐放。为了探索新的市场需求,有实力的合资品牌纷纷“多箭齐发”,以组合拳的形式推出了多款全新产品。其中,五羊-本田一年中3次举办发布会,发布7款全新产品,为行业之首。在11月的重庆摩博会上,豪爵更是同时推出5款新品,雅马哈也一口气推出了3款新车。国产品牌中,力帆、宗申、隆鑫也大力开发新产品,纷纷推出自己的个性化车型,走出一条差异化的发展路线。在企业的努力推动下,摩托车行业已逐渐摆脱过去那种千篇一律的生产模式,转向积极探索用户的需求。电商在摸索中前行 2014年,随着阿里巴巴的上市,电子商务达到了火热的巅峰,就连最保守的人也不会再对电商持有任何疑义。然而,对于摩托车行业而言,电商却是一个令人纠结的词。纠结,是因为大家都知道,电商是大趋势,不能不做,可是又不知道应该怎么做。对于摩托车行业来说,电商并不算什么新鲜事,早在2009年,嘉陵就通过网络销售摩托车。随后,建设、轻骑、宗申、力帆也相继开通电商平台。2014年,隆鑫的天猫平台也正式上线。实际上,目前开通电商平台的主要是国产品牌,在目前合资品牌牢牢把握住市场主导的形势下,国产品牌都寄希望于通过电商渠道实现突围。不过,火热的电商在摩托车行业却显得不温不火,一方面,有摩托车产品本身的原因,购买摩托车依赖产品体验,还牵涉到售后维修等环节。另一方面,长期以来摩托车行业已经形成根深蒂固的渠道网络,而电商无疑会触动经销商的利益,如何平衡利益也是一大难题。因此,摩托车电商的发展,并不仅仅是厂商的事,而是牵涉到渠道和服务的方方面面。电商不仅仅是搭建一个网络平台,更值得考虑的是,是否能利用互联网的手段,化解目前的渠道顽疾,真正为消费者带来更好的服务,才是对摩托车行业有利的发展方向。值得一提的是,2014年汽车电商爆发出了十足的火热。10月15日~11月11日,各厂商共有超过50个品牌300款车型参与了双十一的狂欢派对,消费者在天猫订购的整车数量为5.07万辆。摩托车行业是否也能迎来这样一天?营销推广手段多样化

2014年,随着阿里巴巴的上市,电子商务达到了火热的巅峰,就连最保守的人也不会再对电商持有任何疑义。然而,对于摩托车行业而言,电商却是一个令人纠结的词。纠结,是因为大家都知道,电商是大趋势,不能不做,可是又不知道应该怎么做。对于摩托车行业来说,电商并不算什么新鲜事,早在2009年,嘉陵就通过网络销售摩托车。随后,建设、轻骑、宗申、力帆也相继开通电商平台。2014年,隆鑫的天猫平台也正式上线。实际上,目前开通电商平台的主要是国产品牌,在目前合资品牌牢牢把握住市场主导的形势下,国产品牌都寄希望于通过电商渠道实现突围。不过,火热的电商在摩托车行业却显得不温不火,一方面,有摩托车产品本身的原因,购买摩托车依赖产品体验,还牵涉到售后维修等环节。另一方面,长期以来摩托车行业已经形成根深蒂固的渠道网络,而电商无疑会触动经销商的利益,如何平衡利益也是一大难题。因此,摩托车电商的发展,并不仅仅是厂商的事,而是牵涉到渠道和服务的方方面面。电商不仅仅是搭建一个网络平台,更值得考虑的是,是否能利用互联网的手段,化解目前的渠道顽疾,真正为消费者带来更好的服务,才是对摩托车行业有利的发展方向。值得一提的是,2014年汽车电商爆发出了十足的火热。10月15日~11月11日,各厂商共有超过50个品牌300款车型参与了双十一的狂欢派对,消费者在天猫订购的整车数量为5.07万辆。摩托车行业是否也能迎来这样一天?营销推广手段多样化 在营销推广上,企业的手段也越加多样化。2014年,最明显的变化就是活动的日渐增多。五羊-本田的德宏摩托车旅游文化节、力帆的欧亚大穿越、豪爵的GW250自由之旅,以骑行活动吸引车迷,推广摩托车产品。力帆、隆鑫、标致、宗申等还各自组织用户“回娘家”活动,收到了十分良好的宣传效果。随着互联网和社交媒体的火热,企业们也积极运用新媒体,与用户互动沟通。通过举办各种活动,让用户扫描微信,让微信成为与用户沟通的平台。另外,微电影也受到越来越多企业的青睐,相对于以前的营销方式,这些手段可算得上是低投入、高产出。

在营销推广上,企业的手段也越加多样化。2014年,最明显的变化就是活动的日渐增多。五羊-本田的德宏摩托车旅游文化节、力帆的欧亚大穿越、豪爵的GW250自由之旅,以骑行活动吸引车迷,推广摩托车产品。力帆、隆鑫、标致、宗申等还各自组织用户“回娘家”活动,收到了十分良好的宣传效果。随着互联网和社交媒体的火热,企业们也积极运用新媒体,与用户互动沟通。通过举办各种活动,让用户扫描微信,让微信成为与用户沟通的平台。另外,微电影也受到越来越多企业的青睐,相对于以前的营销方式,这些手段可算得上是低投入、高产出。第二部分市场篇 市场压力增大 休闲娱乐兴起

总体市场不容乐观

2014年我国摩托车行业共完成摩托车产销2126.78万辆和2129.44万辆,同比下降7.08%和7.59%;摩托车发动机产量2522.62万台,同比下降3.61%。其中,摩托车内销1271.06万辆,同比下降8.48%。2009年以来,中国的摩托车行业在销量上连续5年呈下滑趋势。从目前来看,在传统的通路产品市场,摩托车的市场空间很难再恢复到过去的规模。一方面,是禁限摩政策的限制,另一方面,是汽车和电动车的冲击。不过,在不利的环境中,也有光明的一面。现在,城市的汽车越来越多,造成了严重的交通堵塞,未来是否会对摩托车实行区域化的解禁,让更加便捷的摩托车重回城市的道路上,也是一件可以期待的事情。再则,许多地区对电动车和助力车也逐渐规范管理,这也为摩托车赢回一定的市场空间。虽然我国摩托车产销量和出口量都处于下滑当中,但我国摩托车行业总体利润仍处于增长当中。2014年1月~11月,我国共完成营业收入1098.77亿元,同比下降1.98%,营业成本953.53亿元,同比下降2.30%,实现营业利润31.48亿元,同比增长8.20%,实现利润总额36.53亿元,同比增长10.96%。预计全年实现利润总额约42亿元。在两轮摩托车市场大幅下滑的同时,三轮摩托市场也显示出了小幅下滑。2014年1月~11月,三轮摩托车产销216.16万辆和215.38万辆,同比下降2.26%和2.73%;全年内销量205.56万辆,同比下降8.52%。三轮摩托车主要应用于农村市场,近年来一直保持着较快的增长速度。从三轮摩托车各车型品种分析,正三轮摩托车产销量仍然保持增长的势头,普通货运三轮车增长幅度较大,但受到微车替代的影响,普通客运三轮车产销量在2014年下滑幅度较大,而货运三轮车市场表现明显好于客运。国内市场形势严峻 1、华东地区(江苏、浙江、安徽、山东、福建)

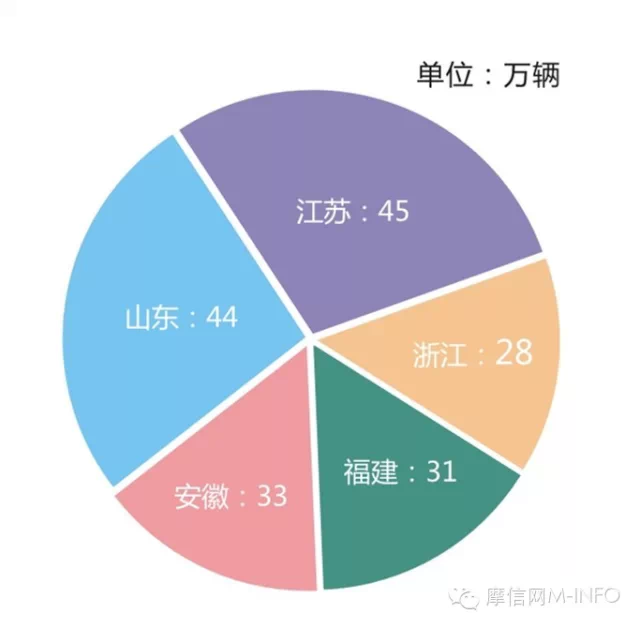

1、华东地区(江苏、浙江、安徽、山东、福建)

华东地区2014年摩托车市场销量约为181万辆,呈现小幅的下滑趋势。总体来看,华东市场受电动车冲击较大,弯梁车下滑,运动型跨骑车、踏板车所占的份额有所扩大。其中,江浙地区由于经济发展水平较高,大排市场呈现不错的发展趋势。山东市场下滑较大,尤其是弯梁车受冲击最为严重,运动改装车销售有所增长。安徽省由于禁限摩政策的影响,城市市场逐渐被电动车占领,但在乡村市场仍然有不错的销量。

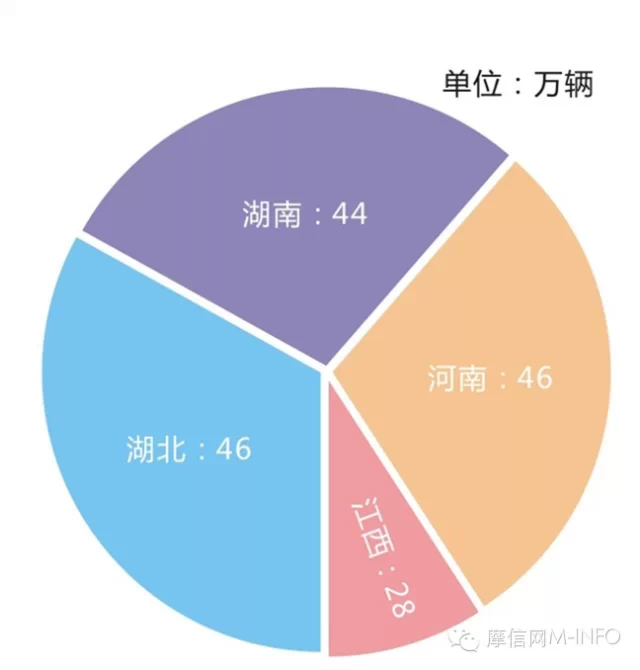

2、华中地区(湖北、湖南、河南、江西)

华中地区2014年摩托车销量约为164万辆,下滑趋势明显。究其原因,一是国家结束摩托车下乡补贴造成的影响仍然在延续,二是电动车和助力车的竞争压力持续增大。由于消费水平的限制,华中市场品牌格局百花齐放,二三线品牌在县级和乡镇市场有一定的市场空间,但合资品牌的市场份额正越来越大。从车型看,5000元~6000元的踏板车在湖北等地比较受欢迎,湖南山区更青睐更时尚的跨骑车。

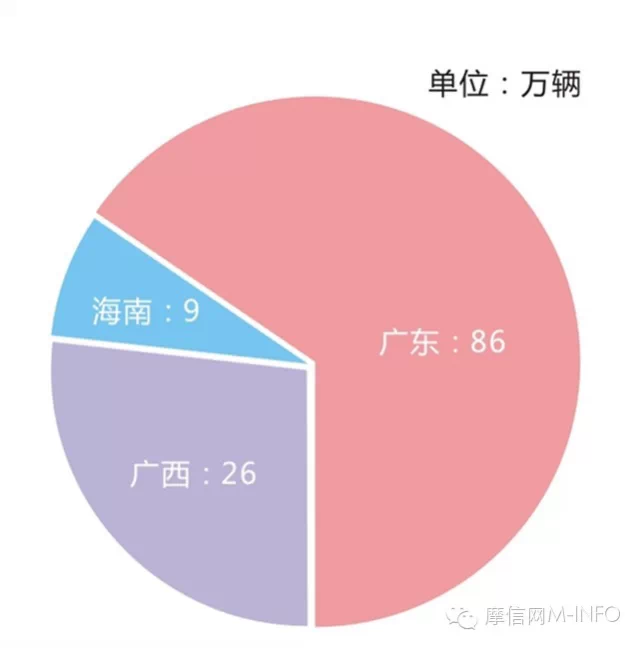

3、华南地区(广东、广西、海南)

华南地区2014年摩托车销量约为121万辆。广东是中国摩托车最大的市场,但由于市场的饱和和打工者流动性的减少,销量也在逐渐下滑,不过,受益于广东对电动车管理的严格,摩托车市场也有一定的利好。广东市场对合资品牌的认可度较高,合资品牌占据了较大的市场份额,国产品牌的地位比较尴尬。在车型上,运动款上升明显,踏板车所占份额也越来越大。广西是弯梁车的大市场,2014年受电动车的冲击较大,而异型车则继续呈现出上升趋势。

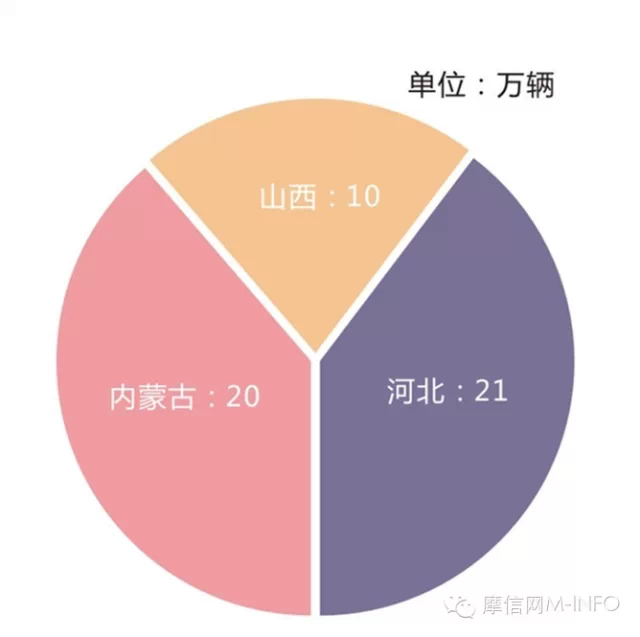

4、华北地区(山西、河北、内蒙古)

华北地区2014年摩托车销量约为51万辆,下滑趋势很大。华北地区的经济比较依赖钢铁、煤炭等资源,近年来宏观经济的不景气,给华北地区的经济环境带来了很大影响。尤其是山西省,受煤炭经济的转型影响,下滑最为严重。在车型上,山西以弯梁和小踏板为主,内蒙以弯梁和五羊款为主,河北以铃木王款为主,小踏板、异型车在华北市场呈上升趋势。

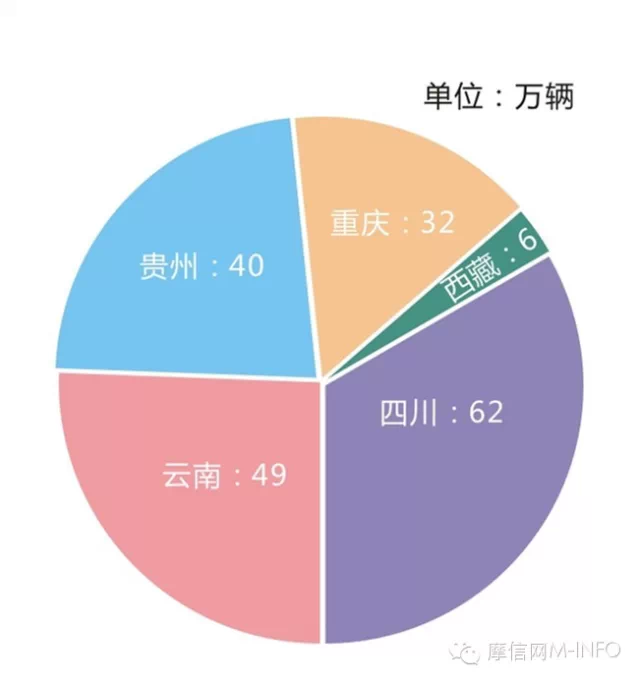

5、西南地区(云南、贵州、四川、重庆、西藏)

西南地区2014年摩托车销量约为189万辆。西南地区由于地形山路较多,一直以来都是摩托车销售的主要阵地,2014年的下滑,主要是由于宏观大环境的影响。由于西南市场原有基础较大,所以年度下滑趋势更为明显,尤其是传统的五羊款等车型,下滑较为严重,而异型车,包括二三线品牌的mini车型,呈现出较快增长的趋势。另外,踏板车型的市场份额也有所增加,但在西南地区所占的比例不大。

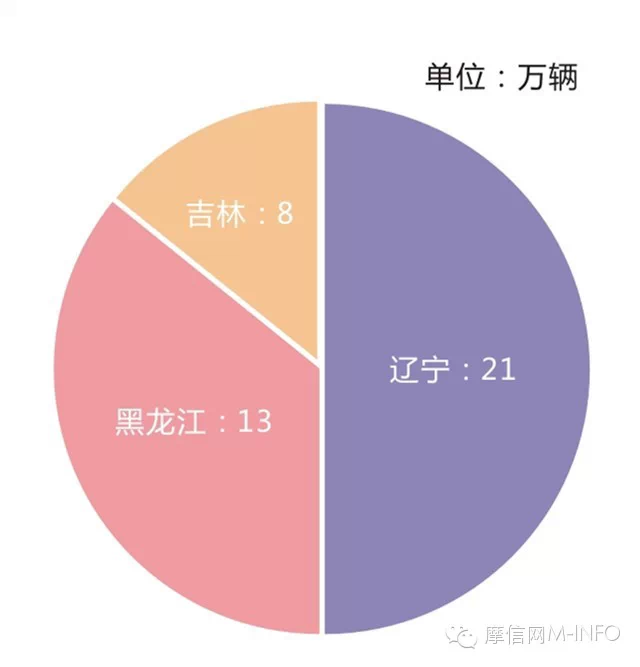

6、东北地区(辽宁、吉林、黑龙江)

东北地区2014年摩托车销量约为42万辆。在东北地区,弯梁车一直是比较受欢迎的车型,太子车、五羊款和踏板车也各自占有一定的市场空间。在产品上,东北地区消费者更倾向于具有高性价比的中等价位产品。在品牌上,合资品牌与国产品牌在东北地区有着激烈的竞争,如今,由于合资品牌质量和服务的优势,以及渠道网络往下级市场的大力拓展,在市场上越来越占据主导地位。

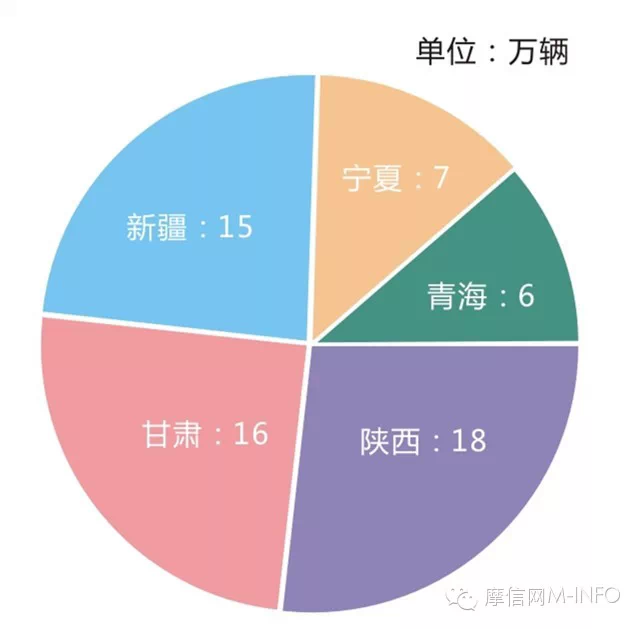

7、西北地区(新疆、甘肃、宁夏、陕西、青海)

西北地区2014年摩托车总销量为62万辆,全年下滑幅度较大,尤其是陕西省,下滑幅度接近30%。由于经济水平和地理条件的原因,西北地区一直以来以跨骑和弯梁为主,但受电动车和助力车的剧烈冲击,2014年跨骑与弯梁下降较为严重,另外西北风沙大,有经济条件的人都选择了汽车出行,留给摩托车的市场空间已经不大,只有陕南山区市场还比较稳定。异型车和合资品牌的踏板车呈增长趋势,同时大排车型也有一定的增长。休闲娱乐市场日渐兴盛

市场调查显示,在2014年全国各省区摩托车销量纷纷下滑的同时,大排产品都呈现不同程度的销售增长。2014年,400mL以上(含400mL)大排量摩托车内销1.46万辆,同比增长231.82%。尤其是在北京、江浙沪、广东等经济发达地区,大排车型已经占据了较大的市场份额,其中北京地区大排产品甚至占到了总销量的50%以上。大排产品的成长,说明了摩托车休闲娱乐市场正逐渐兴起。“摩托车作为代步工具的功能正逐渐弱化,而作为休闲娱乐工具的功能正在兴起。”在2014年,这样的看法已经基本上成为了全行业的共识。在目前的形势下,行业开始把眼光投向了休闲娱乐市场。所谓休闲娱乐,简单地说,就是玩。在过去几十年,摩托车主要被作为一种代步工具,人们骑摩托车是为了方便,玩车一族仅仅是凤毛麟角。而在发达国家,摩托车早已成为一种玩具,大排摩托车动辄几万、几十万元,而后续的改装等消费更是不菲。如果说通路市场是靠产品赚钱,休闲娱乐市场则是靠产品和服务赚钱。随着中国经济的高速发展,国内摩托车的休闲娱乐市场也在逐渐兴起,各地的车友会、俱乐部也开始盛行,中国摩托车市场对于高端、个性化产品的需求潜力越来越大,这股热潮也将愈演愈烈。总的来看,国内的摩托车休闲娱乐市场仍然很小,目前仅仅是一个起点,要想让市场成熟壮大,还需要进一步培育引导,企业也亟需从产品到服务积极创新,休闲娱乐之路还任重道远。

北京首家Vespa专卖店开幕

国际品牌加速推进中国市场。休闲娱乐市场已经说了好几年,但2014年的脉动可谓更加强劲。3月,KTMR2R与春风动力合作之后的最大成果,CKD组装车型200 Duke和390 Duke正式在春风动力工厂下线发布。这是继去年KTM正式宣布进军中国之后再次成为行业焦点。而在2014年,众多国际品牌已经开始加速推进中国,以图抢占市场:川崎、杜卡迪、哈雷、Vespa、摩托古兹等,都纷纷在中国各地开起“高大上”的专卖店。它们有的是继续扩张,有的则首次进驻中国,各大国际品牌在各地的专卖店也大幅增加。

KTMR2R郑州店开业

国内品牌大力布局。国际品牌持续扩张,国内品牌自然也毫不示弱,纷纷推出自己的大排产品。2014年,国内摩托车行业的领头羊豪爵铃木推出了骊驰家族的新品――GW250F,成为年度重量级产品;重庆本土品牌隆鑫也推出了售价高达4万多元的隆鑫650改装版,堪称全国最大排机车;力帆、宗申、钱江等国产品牌也各自推出自己的大排产品,大排正逐渐成为群雄逐鹿的战场。此外,更有国内品牌高调“海购”。2014年11月,鑫源高调收购瑞典知名品牌胡斯瓦纳,这是继钱江收购贝纳利之后的又一国产品牌收购壮举,鑫源SRM品牌的成立,填补了中国高端越野品牌的空白,SRM正向着国际靠拢。

鑫源高调收购瑞典知名品牌胡斯瓦纳

新兴业态开始涌现。在大排市场汹涌的同时,各种文化用品企业也逐渐火热,摩旅服务公司等新兴业态也开始冒出头来,市场开始风起云涌。本届摩博会上开设的“骑上摩托车去旅行”展区则是个中代表。美国哈雷指定的骑行服务商为广大摩友带来美国西海岸66号公路的骑行服务;来自于澳大利亚的宝马指定骑行服务商,现场也向广大摩友提供全球的骑行线路,如开罗到开普敦、伦敦到麦哲伦以及南美安第斯路线、俄罗斯境内等各具特色的骑行线路。国内做类似服务的公司身影也出现在摩博会上,除提供骑行线路外,还提供包括接待、救援等服务。

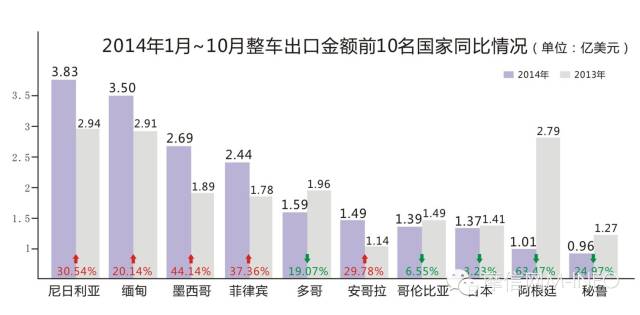

出口市场竞争加剧 在内需不振、国内市场逐渐缩小的形势下,海外市场成为很多摩托车企业大力开拓的重点。前几年,海外出口市场一直呈现上扬趋势,但随着竞争压力的增大,2014年摩托车的出口市场也开始遭遇滑铁卢,出口量和出口金额都不同程度地下滑。2014年1月~10月,我国摩托车类商品(含整车、发动机、沙滩车、零配件)共计出口了75.52亿美元。其中整车出口7737971辆,同比减少6.75%;出口金额41.59亿美元,同比减少5.89%。从地区上看,整车出口值排名前10 的国家和地区分别为:尼日利亚、缅甸、墨西哥、菲律宾、多哥、安哥拉、哥伦比亚、日本、阿根廷、秘鲁。其中,尼日利亚、缅甸、墨西哥、菲律宾、安哥拉增长明显,同比增长率都在20%以上,尤其是墨西哥,出口值同比增长率甚至达到了44.14%。而多哥、阿根廷、秘鲁则呈现出较大的下降,阿根廷的出口值同比降幅甚至达到63.47%,下降趋势最为严重。

在内需不振、国内市场逐渐缩小的形势下,海外市场成为很多摩托车企业大力开拓的重点。前几年,海外出口市场一直呈现上扬趋势,但随着竞争压力的增大,2014年摩托车的出口市场也开始遭遇滑铁卢,出口量和出口金额都不同程度地下滑。2014年1月~10月,我国摩托车类商品(含整车、发动机、沙滩车、零配件)共计出口了75.52亿美元。其中整车出口7737971辆,同比减少6.75%;出口金额41.59亿美元,同比减少5.89%。从地区上看,整车出口值排名前10 的国家和地区分别为:尼日利亚、缅甸、墨西哥、菲律宾、多哥、安哥拉、哥伦比亚、日本、阿根廷、秘鲁。其中,尼日利亚、缅甸、墨西哥、菲律宾、安哥拉增长明显,同比增长率都在20%以上,尤其是墨西哥,出口值同比增长率甚至达到了44.14%。而多哥、阿根廷、秘鲁则呈现出较大的下降,阿根廷的出口值同比降幅甚至达到63.47%,下降趋势最为严重。

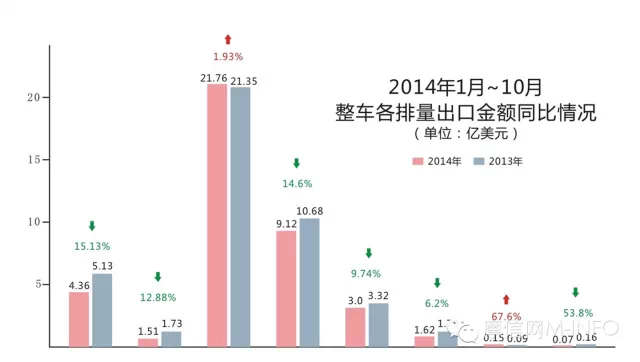

虽然总体出口市场下滑,但企业出口前10名总体上表现出增长,出口市场的集中度呈现出提高的趋势。出口量排名第一的隆鑫,出口值同比增长了28.78%,五羊-本田的出口值同比增长27.13%,新大洲本田的出口值增长幅度最高,达到42.92%。此外,雅马哈、巴山、也有不同程度增长,大长江、豪进、力帆呈现出较小程度下降。从排量上看,100mL~125mL的摩托车仍然是出口的主力,2014年1月~10月出口量为431.6万辆,出口金额为21.76亿美元,出口金额同比增长1.93%,呈上升趋势,在全部车型中占据了52.33%的市场份额。其次为125mL~150mL的车型,出口值为9.12亿美元,同比下降14.6%,占据21.92%的市场份额。总体分析来看,我国摩托车出口产品仍然集中在中、低端摩托车,一直具有低廉性和同质性,低价成为企业出口竞争的最主要优势。随着日本逐步加强东南亚地区摩托车市场的竞争,以及印度摩托车逐渐向海外市场扩张,我国摩托车传统出口市场竞争加剧,出口形势日趋严峻。

当前页数:

1/2

首页 上一页 1

2 下一页尾页